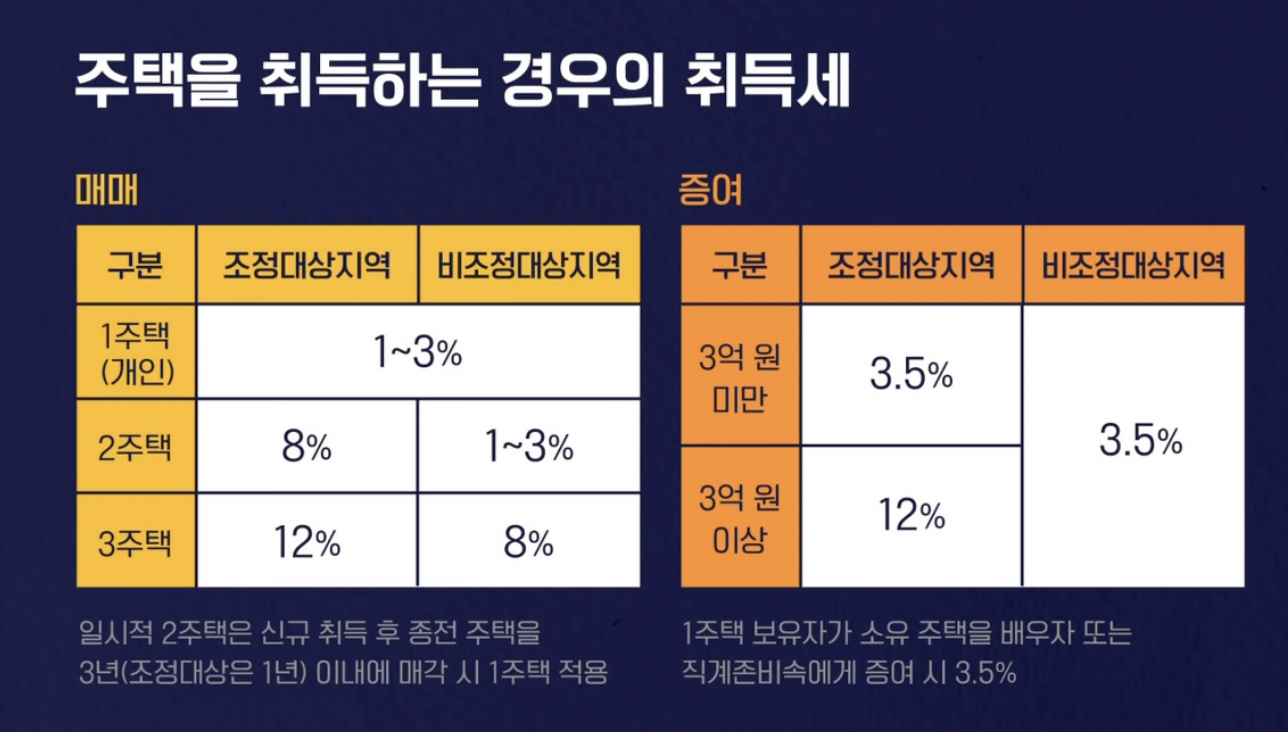

2023년에는 구매세 과세표준이 크게 변경됩니다. 유료 및 무료 구매 모두에 대해 수정된 섹션이 있습니다. 가중 경품은 무료 및 유료 거래의 조합이기 때문에 물론 면밀한 조사가 필요한 변형이 있습니다.2023년부터 부담증여매입세가 시행됩니다.

지역 세금 법 제 10-2 조 (2023 년 1 월 1 일에 시행 됨) (보상없이 취득에 대한 세금 기준) ⑥ 7 조, 제 12 절에 따라 완료된 부채 부채를 부여하기 위해 기부금이 이루어질 때,이 기사에서 획득 한 것으로 간주 된 빚과 동등한 부채와 동등한 부분은 “빚을 져야한다”). -3. ⑦제4항에 따른 미인정시가평가기관의 지정기간 및 지정절차, 제6항에 따른 취득의 과세표준이 되는 채무부담금액의 범위, 상속에 의한 취득의 과세표준이 되는 가액 및 그 적용 등에 관하여 필요한 사항은 대통령령으로 정한다.

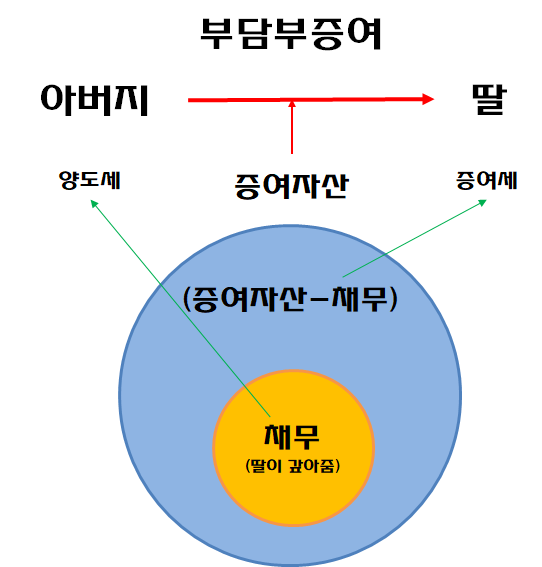

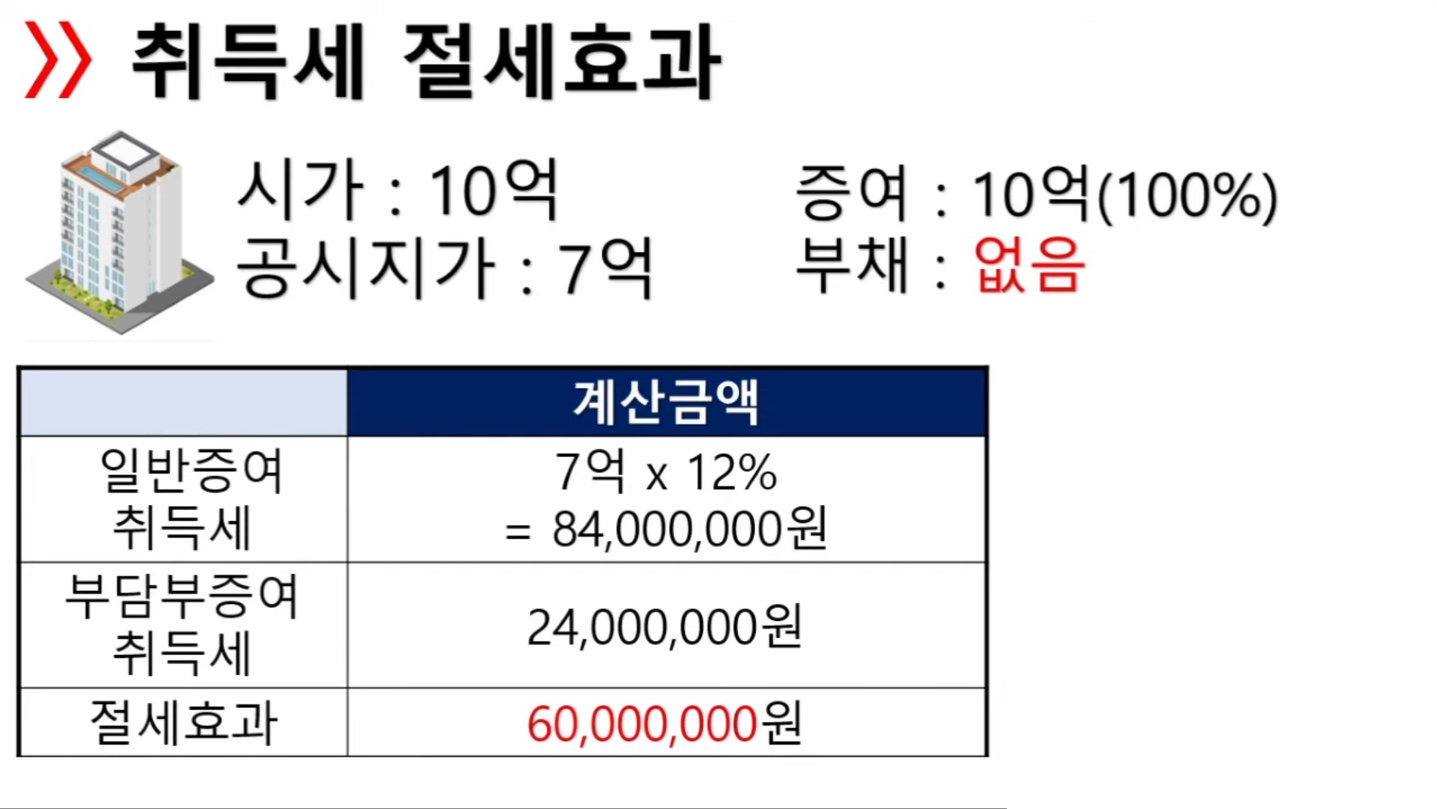

부담 증여는 부담 비용의 취득, 즉 부채를 인수한 부분과 시가에서 부채 부담을 뺀 나머지 금액을 무상 취득으로 보고 과세표준이 적용됩니다. 총액 증여 부분에서 부담 부분은 지급하고 나머지는 무상 부분을 내는 논리가 완성되고 있어 유상 부분은 실제 취득가액에 따라 산정하고, 무상 부분은 시가와 실제 취득가액의 차액에 따라 산정하는 것으로 판단된다. 무상취득부분을 기준시가에서 인정시가로 바꾸면 부담부여에 영향을 미치게 되어 취득세 인상효과가 기대되지만 부담부분이 큰 거래형태는 어떻게 될까요? 즉, 기준 시가가 3억원인 부동산의 경우 5억원 전액에 대해 유상 취득세율을 적용하고, 차이가 없어 무상 취득세율을 적용하지 않는다.

지방세법 시행령(2023.1.1 시행) 제14조의4(부담증여의 경우 취득가액) ① 부담증여의 경우 이 법 제10조의2제6항에 따라 대가로 취득한 채무액(이하 “부담금”이라 한다)에 상당하는 부분의 범위는 인정시가로 한다. 취득자가 부동산 등을 취득한 달의 말일 다음 각목의 취득이 입증된 채무액을 말합니다. 1. 저당권, 가압류, 가처분 등으로 등기부등본으로 확인되는 부동산 등의 채무부담 2. 금융기관이 발행한 채무자변경확인서로 확인된 금융기관의 금융채무, 부동산 기타 채무부담 3. 임대차계약 등으로 확정된 부동산 등의 임대보증금액 4. 기타 매수인의 채무부담, 판결, 공증서 등 객관적인 증거로 확인되는 채무부담

다만 2023년부터 시행되는 지방세법 시행령을 참고해 부담 한도를 시가로 정하고 있다. 무상수매 과세표준은 시가이므로 최대부담은 무상매수 과세표준에 한한다고 볼 수 있다. 즉, 이번 개정에서는 무급취득에 대한 과세표준을 늘렸지만, 부담증여의 대가성 취득 한도를 정하는 것이 상당히 중요해 보이고, 부담분의 채무부담금액에 대한 예시도 제시하고 있으므로, 부담증여에 대한 세무신고 시 위의 서류를 구비하는 것이 중요합니다. 채권관리 기간이 취득일이 속하는 달의 말일로부터 3개월이라는 점도 확인해볼 만하다.

※ 전화나 문자로는 자세한 답변이 어려우니 예약 후 방문 부탁드립니다.

배차근 세무법인 서울특별시 성동구 성수이로 118 13층 1328호

점차 세무사 대표 세무사 차겐바이 상담전화 : 02-6951-3775

<可一起阅读的好资源链接>

(취득세) 2023년부터 시행되는 개정안으로 인한 자본 취득 변경 공짜 증정품 기준 시가가 아닌… blog.naver.com

(매입세) 2023년부터 증여로 인한 매입세의 과세표준이 시가로 변경(시가인정) 선물에 관심 있으신 분들은 2022년이 가기 전에 주시는 분들이 많다고 들었습니다.